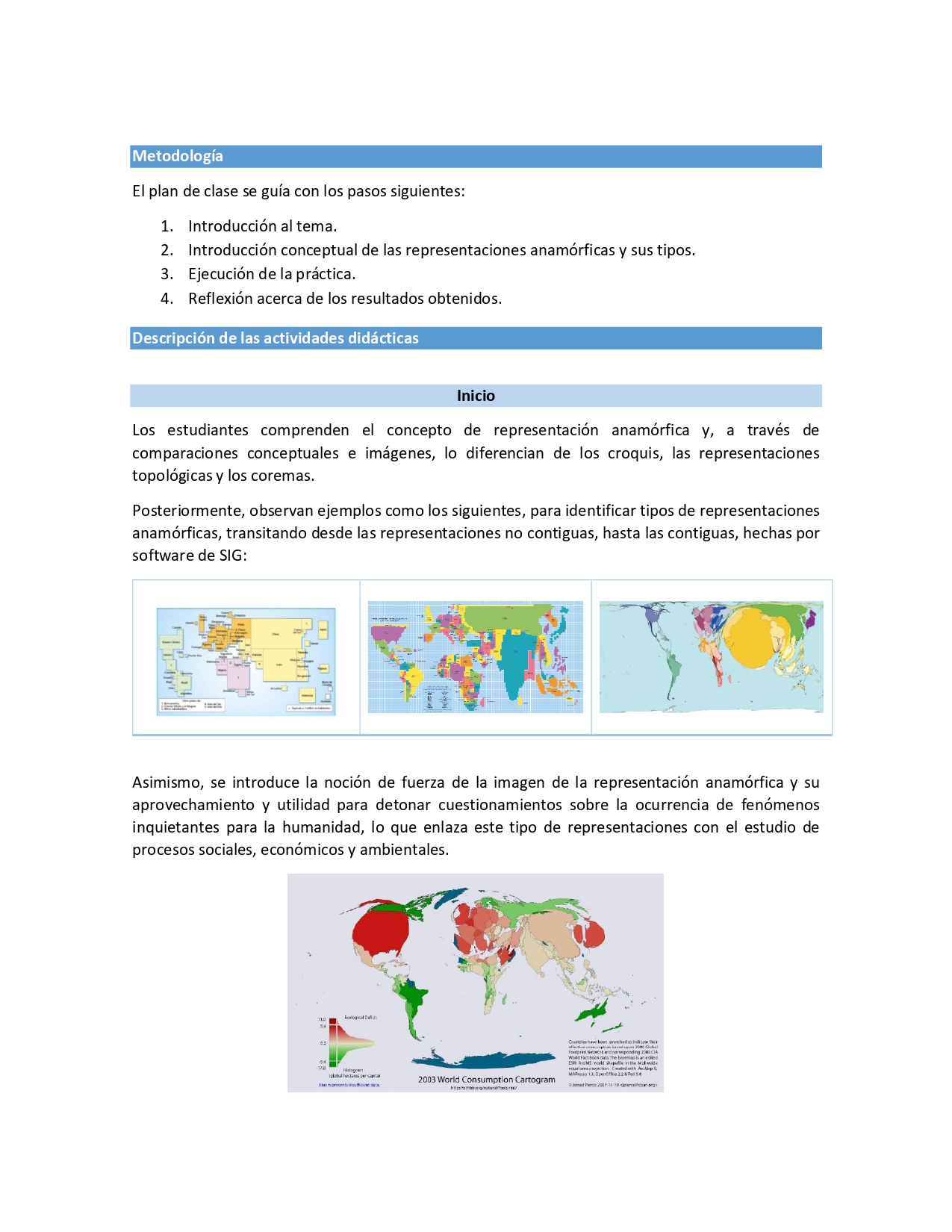

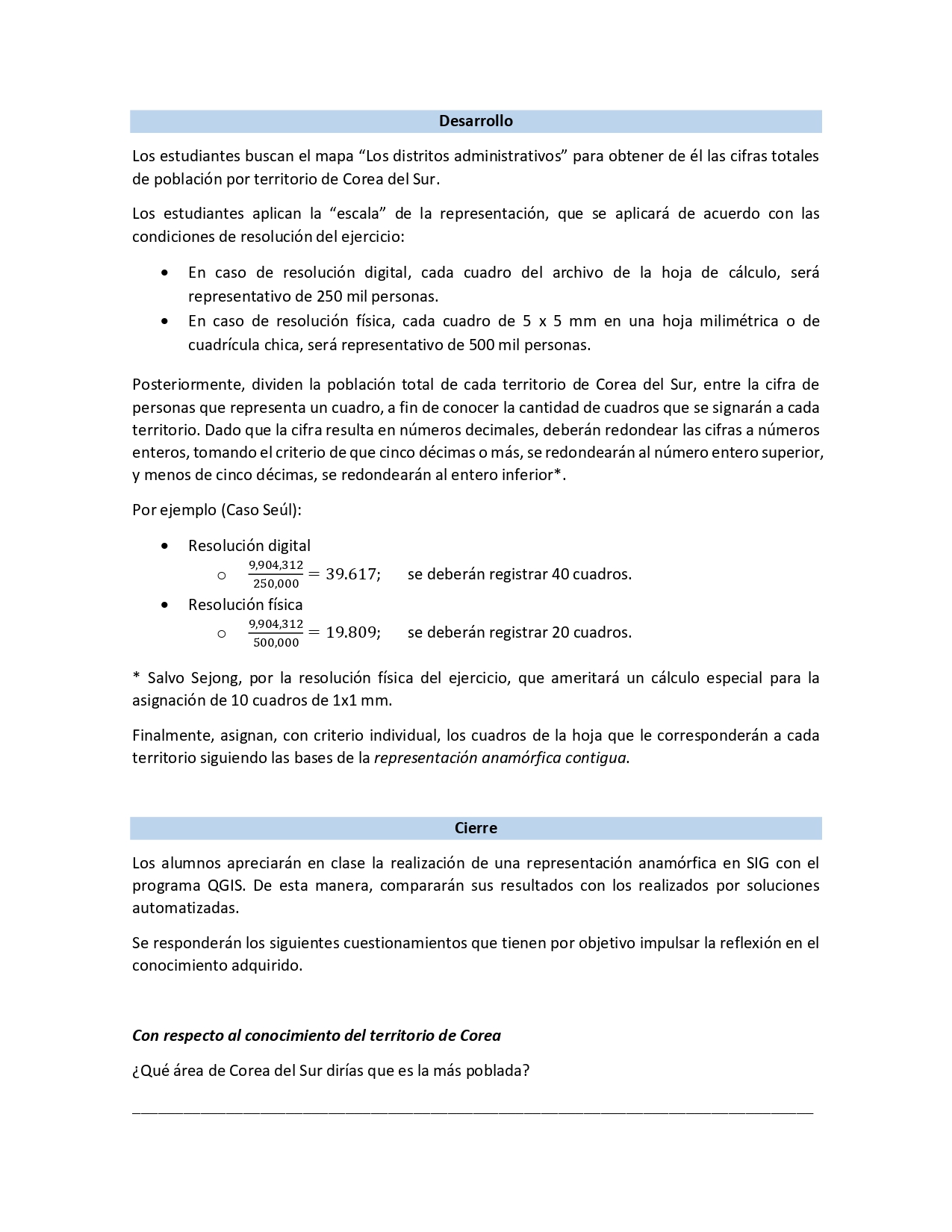

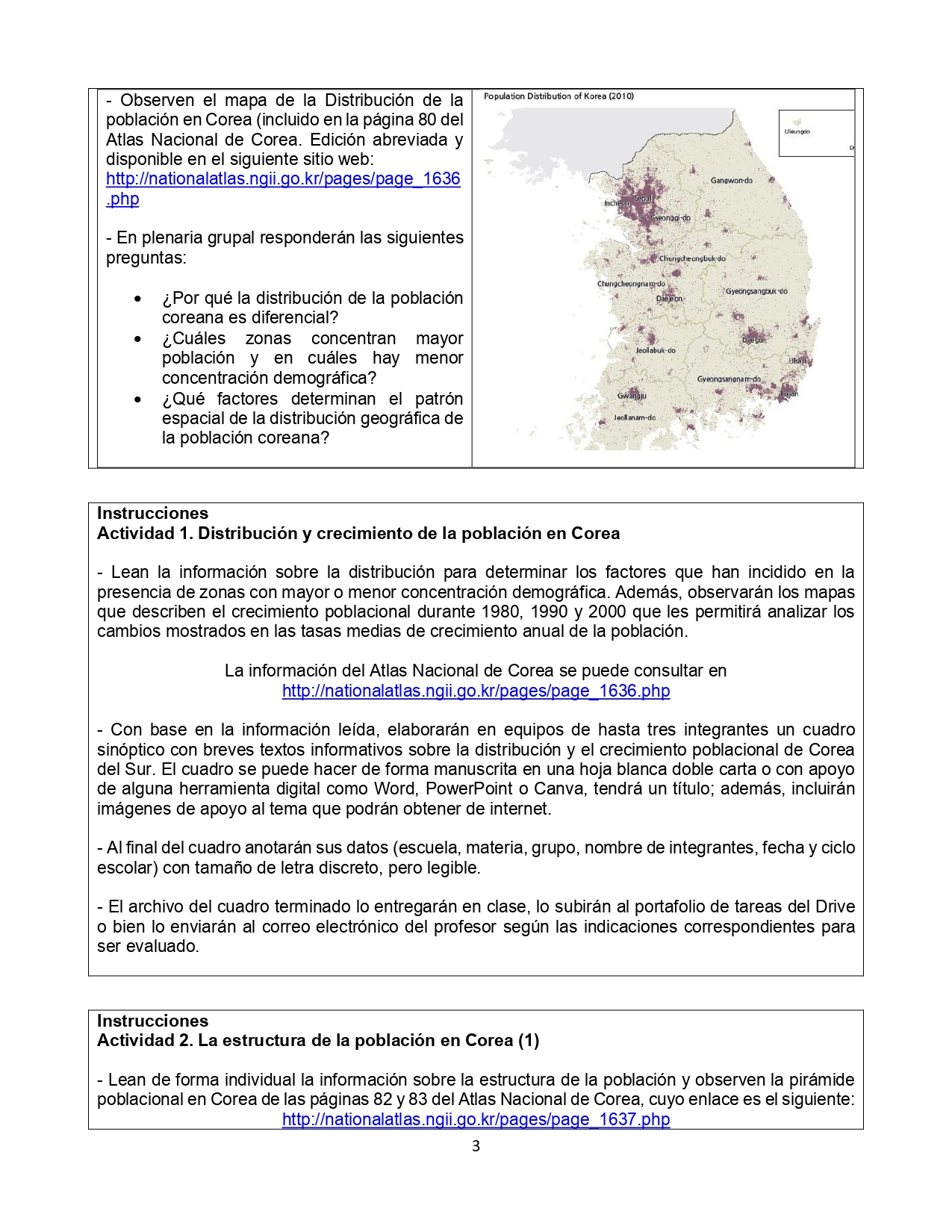

Edición Abreviada

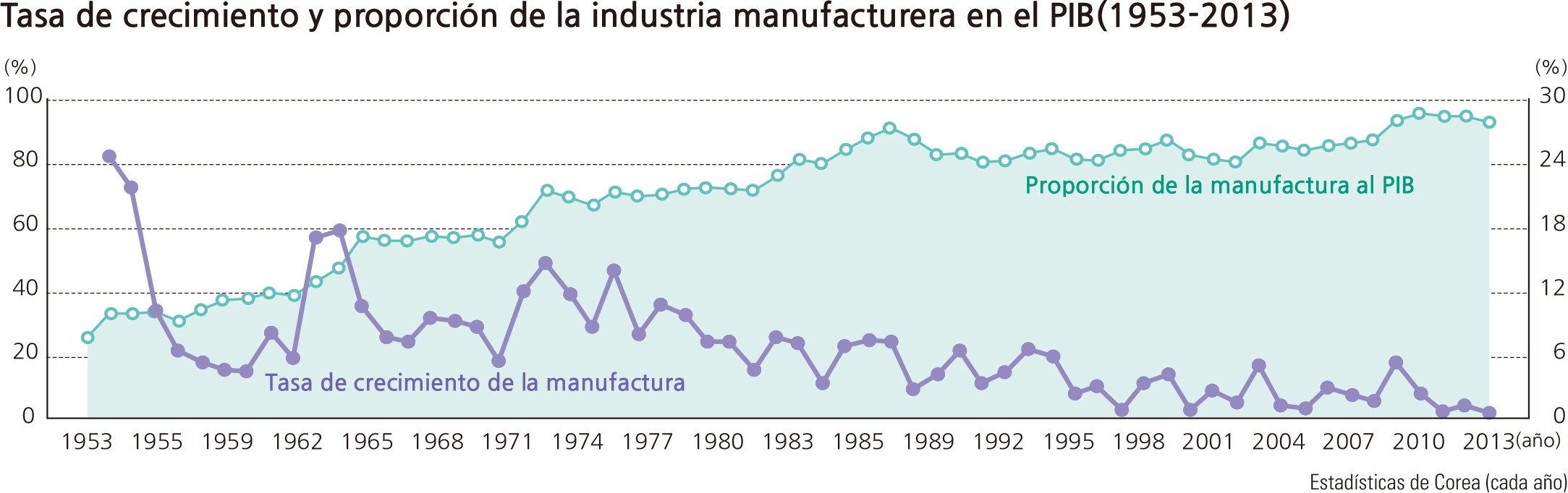

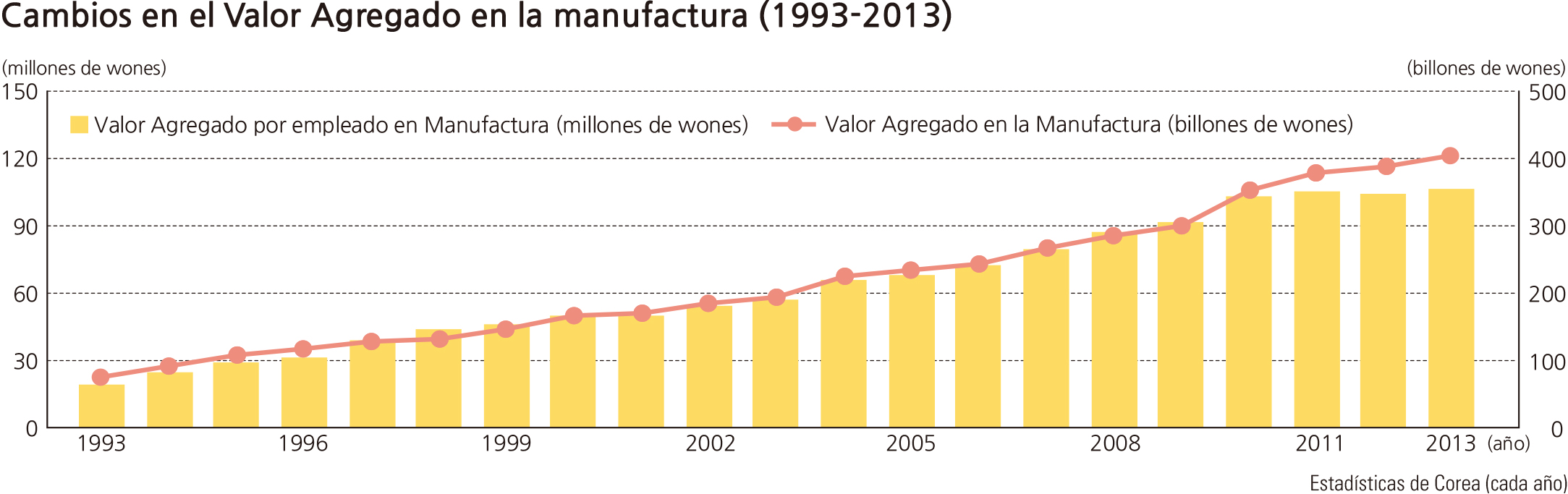

La industria manufacturera de Corea ha transitado por un sorprendente crecimiento continuo durante los últimos cincuenta años. En principio, siguió una estrategia de exportación de productos de industrias ligeras como textiles, pelucas y zapatos. Desde mediados de la década de 1970, la promoción de la industria del gobierno ha cambiado a la industria química pesada. En el decenio de 1990, hubo un cambio que privilegió la inversión en las industrias de alta tecnología. El crecimiento significativo de alta tecnología, incluido el desarrollo de semiconductores, computadoras y tecnologías de información y comunicación, se acompañó del entrenamiento tecnológico avanzado. El análisis de tendencias por medio de la comparación de la proporción del crecimiento de las manufacturas en Corea con el Producto Interno Bruto (pib) revela que la manufactura representaba apenas el 10% del pib antes de 1960. Durante el período comprendido entre 1961 y 1970, las manufacturas crecieron del 11.8% al 17.2%. En los años setenta, la manufactura representó más del 20% del pib total. En la década de 1980, la tasa de crecimiento para entonces fue del 24.3% y las manufacturas se convirtieron en la mayor fuerza conductora del crecimiento económico en Corea. Entre el final de la década de 1980 y el comienzo de los años noventa, la proporción de las manufacturas en el pib disminuyó ligeramente del 27.2% (1988) al 23.9% (1992), tras lo cual éstas aumentaron gradualmente una vez más, permaneciendo alrededor del 27-28% en la década de 2010. Aunque la tasa de crecimiento real de la industria manufacturera permaneció en niveles relativamente elevados (16.8% en la década de 1960, el 15.8% hacia 1970 y el 12.2% en la década de 1980), más tarde disminuyó al 6.5% en los años noventa y al 4% en los años 2000. En particular, con la crisis financiera de 1997, que resultó de factores internos y externos, y la crisis financiera global del 2008, las manufacturas cayeron significativamente, registrando una tasa de crecimiento negativo. Durante la etapa de industrialización temprana en la década de 1960, Seúl fue el centro manufacturero más importante en el país. Desde la década de 1980, sin embargo, la manufactura se volvió suburbana y descentralizada a las afueras de la Gran Área Metropolitana de Seúl. Al mismo tiempo, las inversiones extranjeras directas de la República de Corea en China y el sudeste de Asia se habían acelerado en la medida en que los aumentos de salarios en Corea habían superado la productividad, debilitando la competitividad del costo.

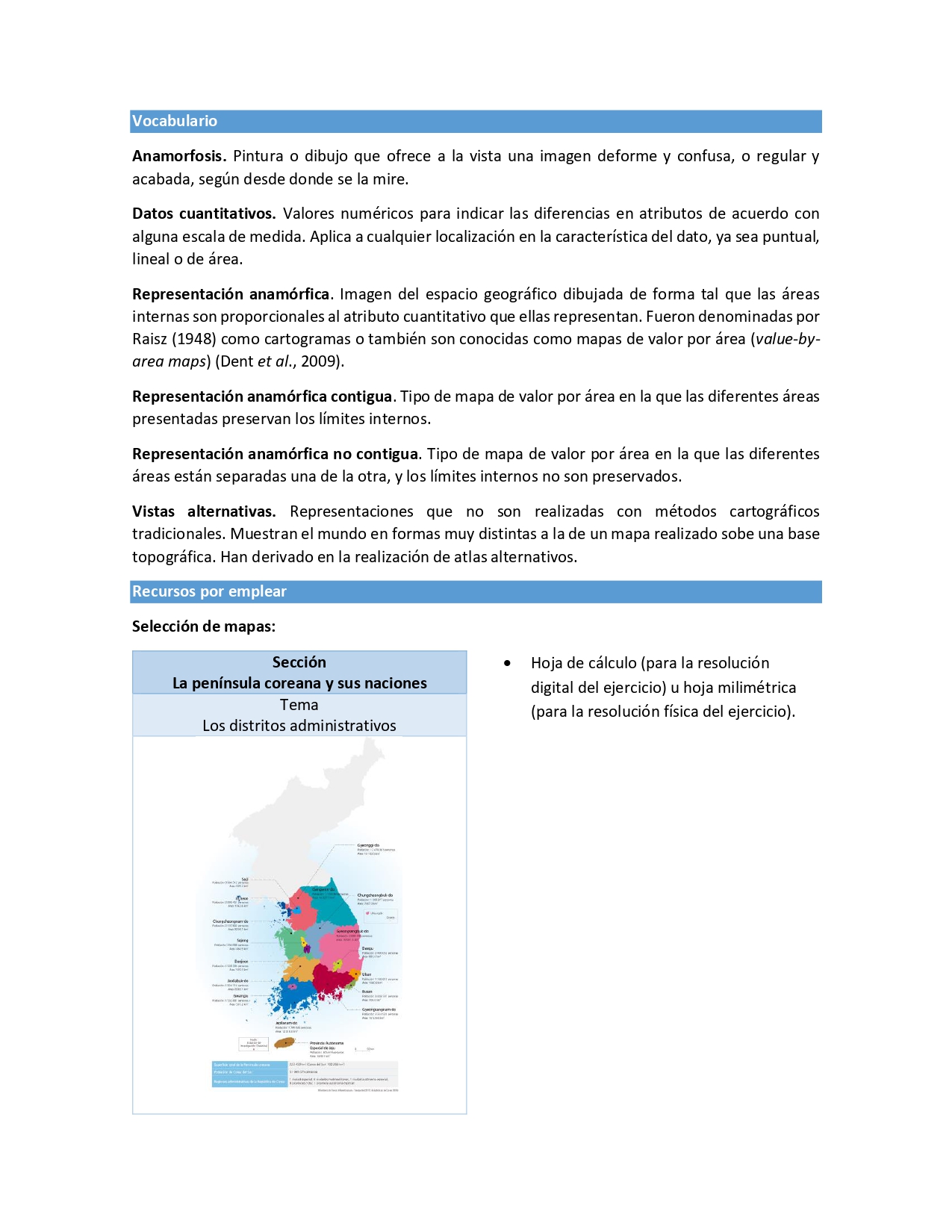

Breve interpretación del mapa El mapa en esta página explora cómo los diferentes sectores (muy pequeños comparados con los grandes) de la industria manufacturera contribuyen a la economía coreana. Usando las estadísticas de valor agregado para el índice de empleo, se comparan los tamaños de las industrias en las diferentes provincias y las áreas metropolitanas. A lo largo del país, las industrias manufactureras pequeñas a medianas dominan, cubriendo del 45% hasta el 65% del total por doquier. Los empleadores más grandes se ubican en los lugares más nuevos, mientras que los centros de crecimiento tradicional de los años sesenta emplean menos personas. Es interesante notar que los subdistritos de más alto valor agregado no están asociados con las áreas metropolitanas más grandes, sino con las ubicaciones designadas por el gobierno para la atención especial al desarrollo. La tasa de crecimiento de las manufacturas, comparada con la contribución proporcional al pib, muestra una relación inversa continua desde 1953. La tasa de crecimiento ha disminuido de forma continua hasta el presente, mientras que la proporción de la contribución al pib ha aumentado ininterrumpidamente, atrayendo atención al crecimiento de la contribución económica de las manufacturas de todos los tamaños. Las manufacturas no tienen ni las mismas condiciones laborales ni tampoco los requerimientos de entrenamiento de los trabajadores comparados con otros tipos de industria. Si usted se encuentra explorando sitios para una nueva planta procesadora y enlatadora de pescado, ¿los costos de valor agregado de la industria y los requisitos del trabajador promedio de los subdistritos podrían delimitar sus opciones de localización? ¿Otros factores de localización y condiciones de trabajo podrían pesar más en su elección que los del índice de empleado de alto valor agregado de un subdistrito?

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}